Den digitale euro: Hvad vil ændre sig i 2029?

Den digitale euro kommer tættere på, en ny digital form for penge udstedt af Den Europæiske Centralbank (ECB). Den er designet til at supplere, ikke erstatte, kontanter og eksisterende elektroniske penge. I oktober 2025 afsluttede ECB sin forberedelsesfase og besluttede at gå videre med udviklingen af den digitale euro.

Hvad er den digitale euro?

Den digitale euro er en yderligere måde at foretage betalinger på i fremtiden. I dag bruger vi to typer penge: kommercielle penge og offentlige penge.

- Kommercielle penge, også kendt som bankpenge, som refererer til midlerne på din bankkonto, udstedt af kommercielle banker.

- Offentlige penge, også kendt som kontanter, som refererer til sedler og mønter udstedt af Den Europæiske Centralbank (ECB) og nationale centralbanker.

Den digitale euro ville også være offentlige penge, ligesom kontanter, men eksistere i ren digital form. I modsætning til kommercielle bankindskud, som afhænger af private bankers solvens, ville digitale euro være et direkte krav på ECB. Den er derfor klassificeret som en digital centralbankvaluta (CBDC): en ny, digital betalingsmulighed, der er støttet af ECB og tilgængelig for alle i euroområdet.

Hvorfor mener ECB, at dette er nødvendigt?

- Det gør europæiske betalinger mere uafhængige af virksomheder uden for EU og styrker Europas strategiske autonomi ved at muliggøre behandling af flere betalinger gennem europæiske systemer.

- Det sikrer, at folk i hele EU kan foretage digitale betalinger overalt.

- Det muliggør nye betalingsmuligheder, for eksempel at betale med din telefon, selv når du midlertidigt er offline.

Sidst men ikke mindst

Det reagerer også på fremkomsten af stablecoins, digitale tokens, hvis værdi er knyttet til en stabil reference såsom euro, dollar eller guld. Stablecoins sigter mod at undgå den høje prisvolatilitet, der ses i andre kryptovalutaer som Bitcoin eller Ethereum.

Selvom den digitale euro ikke introduceres før 2029, kan denne nye form for digitale penge have store konsekvenser for sporing af digitale transaktioner. Vil du lære mere om, hvordan kryptotransaktioner kan spores? Kontakt ''crypto@dataexpert.nl'' for en gratis sporingsvurdering.

Vores eksperter bistår privatpersoner, finansielle institutioner og retshåndhævende myndigheder med at analysere og spore kryptotransaktioner, for eksempel i tilfælde af svindel, bedrageri eller spørgsmål om oprindelsen af kryptoaktiver. Ved hjælp af avancerede blockchain-værktøjer og mange års erfaring kortlægger vi finansielle strømme og leverer detaljerede, visuelle rapporter.

Hvad er risiciene og de vigtigste overvejelser?

Selvom den digitale euro tilbyder muligheder, rejser den også flere udfordringer:

- Privatliv: bekymringer om, hvordan betalingsdata vil blive opbevaret og brugt.

- Cybersikkerhed: beskyttelse mod hacking og systemfejl.

- Indvirkning på banker: Flytning af indlån kan lægge pres på kommercielle banker, så der vil sandsynligvis blive indført en beholdningsgrænse.

- Programmerbarhed af penge: Der er megen debat om, hvorvidt digitale penge kan programmeres, hvilket betyder, at de i teorien kan designes til specifikke anvendelser eller tidsfrister.

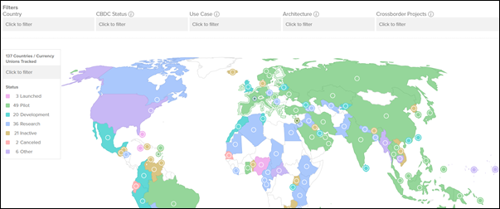

Hvilke lande har allerede en CBDC?

Flere lande har allerede lanceret en digital centralbankvaluta. Eksempler inkluderer:

- Bahamas med Sand Dollar;

- Nigeria med eNaira;

- Jamaica med Jam-Dex.

En løbende opdateret oversigt over CBDC-initiativer verden over kan findes via Atlantic Councils CBDC Tracker.

By Erwin Heuvelman | November 17, 2025